Τις πρόσφατες εξελίξεις στον κλάδο του λογισμικού και των υπηρεσιών πληροφορικής επιχειρεί να σκιαγραφήσει η πρόσφατη μελέτη που εκπόνησε η διεύθυνση οικονομικών μελετών της ICAP. Σύμφωνα με τα ευρήματα της μελέτης, η αγορά του λογισμικού αυξήθηκε κατά 2,9% και οι υπηρεσίες πληροφορικής κατά 2,3% το 2019, ενώ ο κλάδος συνολικά έχει εισέρθει σε πορεία ανάκαμψης από το 2014.

Όπως επισημαίνεται εξάλλου, στη συγκεκριμένη αγορά δραστηριοποιείται πολύ μεγάλος αριθμός εταιρειών, με τις περισσότερες εξ αυτών να είναι μικρού μεγέθους. Στις περισσότερες περιπτώσεις η βασική δραστηριότητα των εταιρειών συνίσταται στην παροχή συμβουλευτικών υπηρεσιών με αντικείμενο την επιλογή και εγκατάσταση εξοπλισμού πληροφορικής και την ολοκλήρωση (integration) ή/ και παραμετροποίηση λογισμικού.

Σύμφωνα με την Ευρωπαϊκή Επιτροπή η διεθνής ανταγωνιστικότητα της Ευρώπης περιορίζεται λόγω του χαμηλού βαθμού ψηφιοποίησης των μικρών και μεσαίων επιχειρήσεών της. Πρόκειται για πρόβλημα που απαιτεί τη βελτίωση της πρόσβασης στη χρηματοδότηση, της τεχνολογίας και των δεξιοτήτων. Η έμφαση δίνεται στις ψηφιακές ικανότητες και τις προηγμένες δεξιότητες που είναι απαραίτητες για την αντιμετώπιση του παγκόσμιου ανταγωνισμού και των κοινωνικών προκλήσεων, καθώς και για την απόδοση των οφελών του ψηφιακού μετασχηματισμού σε κάθε πολίτη και επιχείρηση.

Συνεπώς, όπως επισημαίνει ο Νίκος Ταβουλάρης, senior consultant οικονομικών μελετών της ICAP, o οποίος επιμελήθηκε την εν λόγω κλαδική μελέτη, η ζήτηση για τις υπηρεσίες πληροφορικής και για το λογισμικό εξαρτάται πλέον, σε μεγάλο βαθμό από την ανάγκη των επιχειρήσεων-πελατών του κλάδου να μετασχηματιστούν ψηφιακά όσο το δυνατόν γρηγορότερα, ώστε να καταφέρουν να παραμείνουν ανταγωνιστικές.

Ο ψηφιακός μετασχηματισμός φέρνει ευκαιρίες

Εκτός του ιδιωτικού τομέα και ο δημόσιος τομέας κινείται προς την κατεύθυνση του ψηφιακού μετασχηματισμού, ώστε να μειωθεί η γραφειοκρατία, που αποτελεί χρόνιο πρόβλημα της ελληνικής δημόσιας διοίκησης και να ενισχυθεί η αποτελεσματικότητά του. Το γεγονός αυτό δημιουργεί μεγάλες ευκαιρίες για τις εταιρείες του κλάδου.

Σε γενικές γραμμές η πορεία και οι τάσεις που επικρατούν στον εκάστοτε κλάδο που δραστηριοποιείται ο πελάτης των εταιρειών πληροφορικής, καθώς και η φήμη που ακολουθεί μια εταιρεία στην αγορά αποτελούν παράγοντες που επηρεάζουν τη ζήτηση για τις υπηρεσίες του κλάδου.

Ανοδική η πορεία του κλάδου

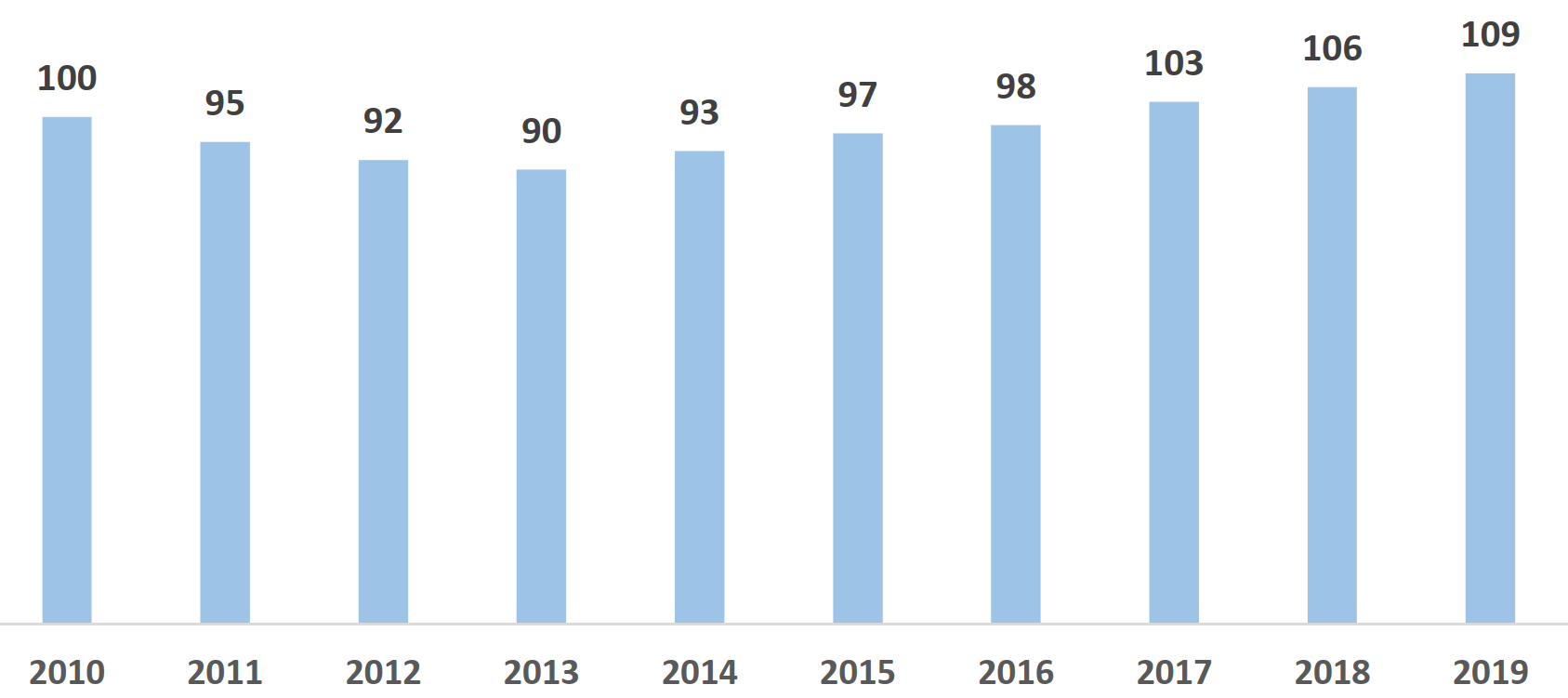

Σύμφωνα με την Σταματίνα Παντελαίου, διευθύντρια οικονομικών – κλαδικών μελετών της ICAP, η αγορά του λογισμικού κινείται ανοδικά τα τελευταία έτη. Ειδικότερα, το 2019 παρουσίασε άνοδο 2,9% σε σχέση με το 2018. Η εν λόγω αγορά παρουσιάζει συνεχή άνοδο από το 2014 και σε σχέση με το 2013 έχει αυξηθεί κατά 21% περίπου. Κυρίαρχη κατηγορία στην εγχώρια αγορά λογισμικού είναι το application software, καθώς καλύπτει ποσοστό 67%, ενώ το υπόλοιπο ποσοστό αφορά την κατηγορία systems software.

Όσον αφορά την εγχώρια αγορά των υπηρεσιών πληροφορικής (IT Services) το 2019, αυξήθηκε κατά 2,3% σε σχέση με το 2018. Όπως και στην περίπτωση του λογισμικού, η αγορά των υπηρεσιών πληροφορικής κινείται ανοδικά από το 2014 και έπειτα (2019/2013: +12,7%).

Δείκτης εξέλιξης της αγοράς του λογισμικού (2010-2019)

Δείκτης εξέλιξης της αγοράς των υπηρεσιών πληροφορικής (2010-2019)

Έτος βάσης 2010 = 100

Πηγή: ICAP Α.Ε. – Εκτιμήσεις αγοράς

Παρά το γεγονός ότι οι εταιρείες πληροφορικής υπέστησαν απώλειες την περίοδο 2009-2013, αυτές ήταν σημαντικά μικρότερες σε σχέση με άλλους κλάδους της ελληνικής οικονομίας και κατάφεραν λίαν συντόμως να επιστρέψουν σε αναπτυξιακή τροχιά. Στη συνέχεια, η σταθεροποίηση της ελληνικής οικονομίας και η επαναφορά της σε θετικούς ρυθμούς ανάπτυξης από το 2017 και έπειτα, συνέβαλλε με τη σειρά της στην ανοδική πορεία του κλάδου. Εκτιμάται ότι λόγω του COVID-19 οι περισσότερες εταιρείες θα αυξήσουν τους προϋπολογισμούς τους για απομακρυσμένες τεχνολογίες (που επιτρέπουν την τηλεργασία) και για την κυβερνοασφάλεια και το γεγονός αυτό θα έχει θετικό αντίκτυπο για τον κλάδο.

Για να εξεταστεί η ένταση του ανταγωνισμού που επικρατεί στον κλάδο εκτιμήθηκαν οι συντελεστές συγκέντρωσης των μεγαλύτερων εταιρειών. Σύμφωνα πάντα με τα αποτελέσματα της κλαδικής μελέτης, ο βαθμός συγκέντρωσης στον κλάδο είναι χαμηλός δεδομένου ότι οι πέντε μεγαλύτερες εταιρείες κάλυψαν το 22,0% των συνολικών πωλήσεων το 2019. Αντίστοιχα, οι δέκα μεγαλύτερες εταιρείες απέσπασαν το 37% των συνολικών εσόδων του κλάδου το ίδιο έτος.

Στο πλαίσιο της μελέτης έγινε εκτεταμένη χρηματοοικονομική ανάλυση των εταιρειών του κλάδου βάσει επιλεγμένων αριθμοδεικτών. Επίσης, συντάχθηκε ομαδοποιημένος ισολογισμός πενταετίας βάσει δείγματος 17 εταιρειών, για τις οποίες υπήρχαν διαθέσιμα δημοσιευμένα οικονομικά στοιχεία για κάθε έτος της πενταετίας 2015-2019.

Το σύνολο του ενεργητικού των εταιρειών του δείγματος του ομαδοποιημένου ισολογισμού κινήθηκε καθοδικά την εξεταζόμενη πενταετία και μειώθηκε σωρευτικά κατά 6,2% το 2019/2015. Αντιθέτως ο κύκλος εργασιών αυξήθηκε σε μεγάλο βαθμό με τη συνολική του μεταβολή να διαμορφώνεται στο +24%. Σε ομαδοποιημένο επίπεδο το περιθώριο μικτού κέρδους διαμορφώθηκε στο 20% και το περιθώριο EBITDA στο 6,4%.